三连杆叫少连杆,不应该叫多连杆

搜索

搜索

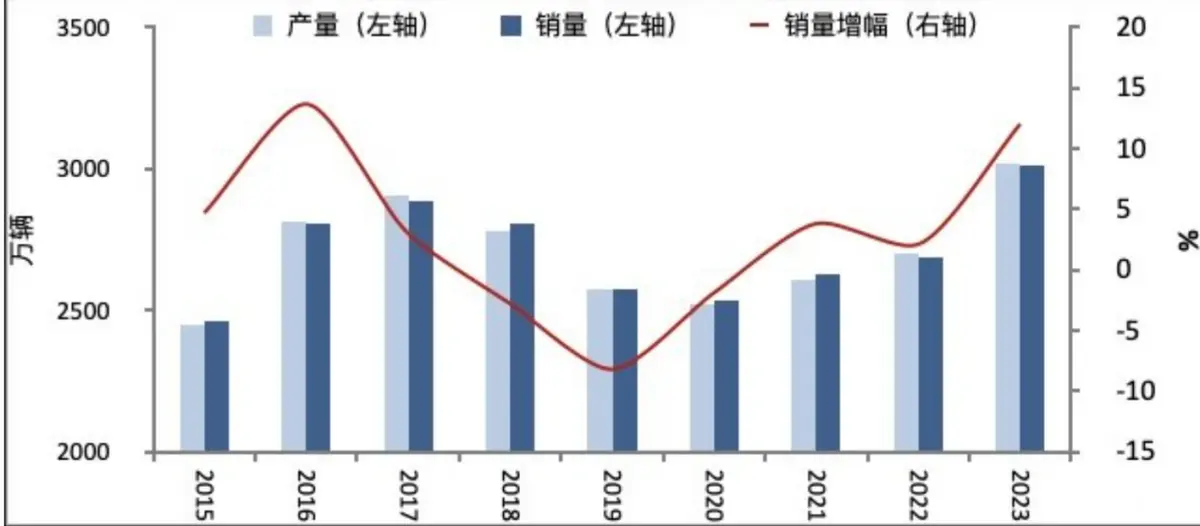

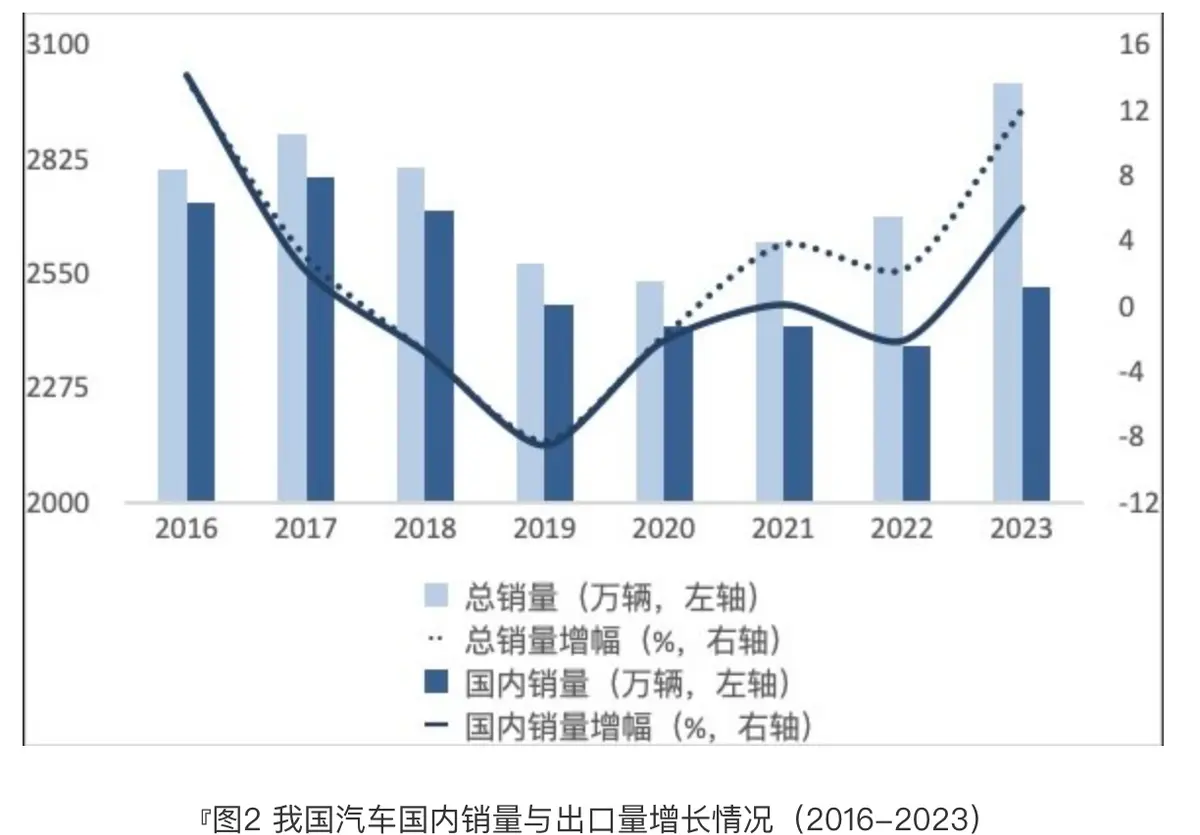

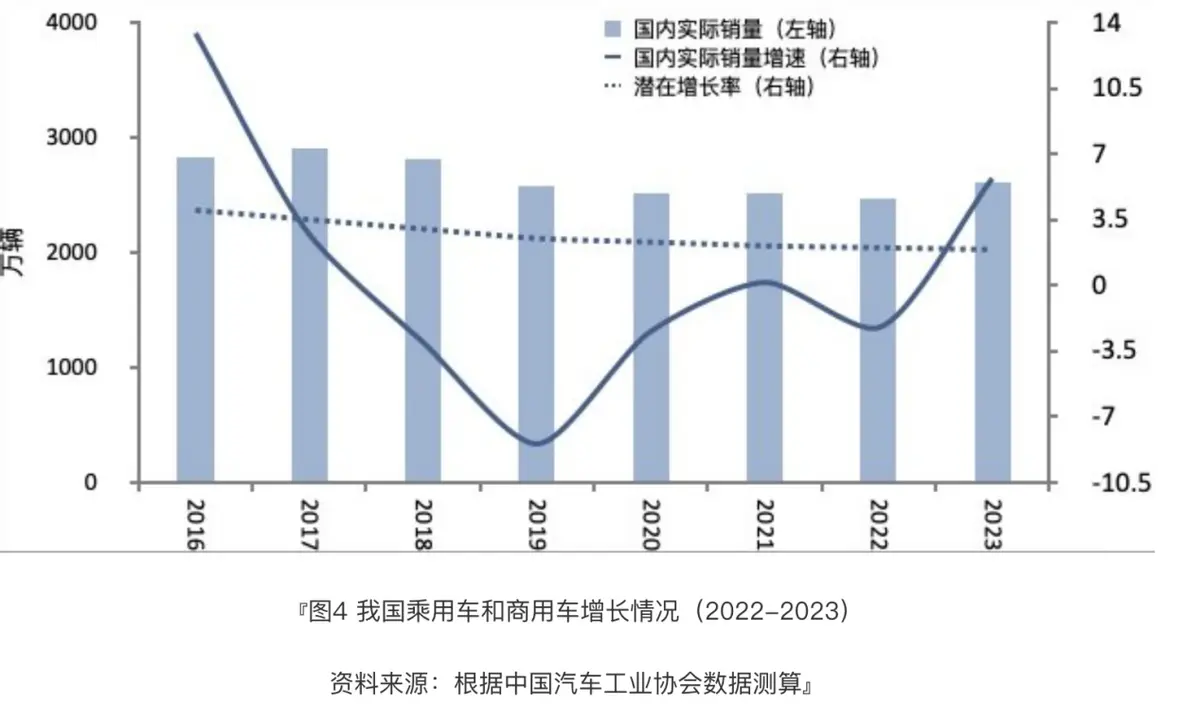

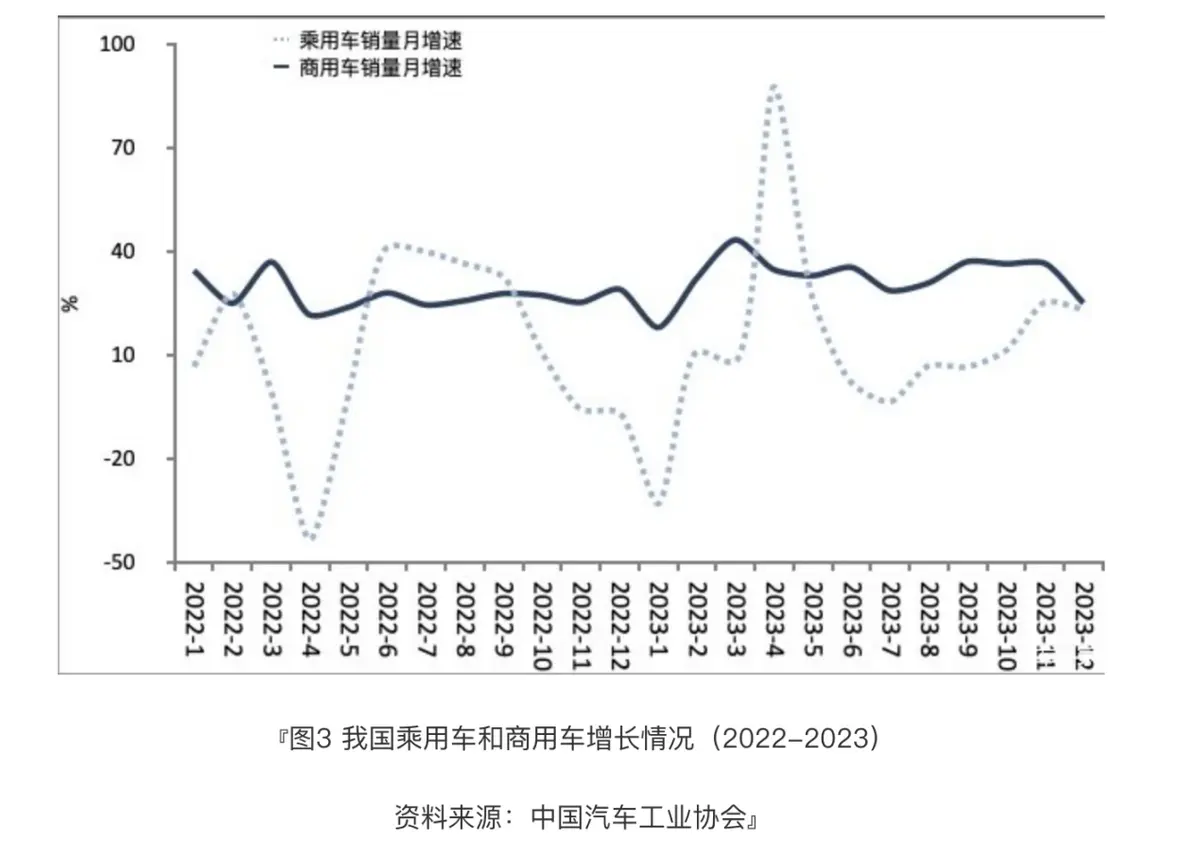

搜索2023年,中国汽车市场实现了历史性的突破,产销量首次突破3000万辆,成为全球最大的汽车生产和消费国。然而,这一成绩的背后,也存在着一些结构性的问题,如国内需求增长乏力、新能源汽车竞争加剧、商用车市场回落等。在这样的背景下,汽车出口成为了中国汽车市场的一大亮点,2023年,中国汽车出口量达到522万辆,同比增长56%,占全球汽车出口量的近10%,跃居全球第一大汽车出口国。那么,2024年,中国汽车出口能否保持高速增长,成为汽车销量增速的突破口呢?

据中汽协预测,2024年,中国汽车出口量将增长至550万辆左右,增速约为5%。这一预测较为保守,主要基于以下几个方面的考虑:

一是国际市场的不确定性。2024年,全球汽车市场仍将面临新冠疫情的影响,尤其是欧洲、美国等主要汽车消费国,疫情防控形势依然严峻,消费者信心低迷,汽车需求难以恢复到疫情前的水平。此外,全球汽车市场还将受到贸易摩擦、碳排放限制、芯片短缺等因素的制约,这些因素都会对中国汽车出口造成一定的压力。

二是国内市场的竞争激烈。2024年,中国汽车市场将进入一个新的发展阶段,以新能源汽车为代表的新技术、新模式、新业态将不断涌现,汽车企业之间的竞争将更加激烈。在这样的环境下,中国汽车企业不仅要面对国际市场的挑战,还要应对国内市场的变化,这将对汽车出口的资源配置和战略规划提出更高的要求。

三是汽车出口的结构性调整。

2023年,中国汽车出口的高增长主要得益于三个方面:一是俄罗斯市场的大幅增长,中国汽车在俄罗斯市场的占有率达到了近40%,成为中国汽车出口的主要目的地;二是新能源汽车的快速扩张,中国新能源汽车出口量超过120万辆,占全球新能源汽车出口量的近30%,成为中国汽车出口的主要增长点;三是商用车的稳定增长,中国商用车出口量达到53万辆,占全球商用车出口量的近20%,成为中国汽车出口的主要支撑。

然而,这三个方面在2024年都将面临一定的调整和变化:一是俄罗斯市场的增长空间有限,受到政治、经济、制裁等因素的影响,俄罗斯汽车市场的需求和消费能力都有所下降,中国汽车在俄罗斯市场的增长潜力将受到制约;二是新能源汽车的竞争加剧,随着欧洲、美国等国家对新能源汽车的政策支持和市场推广,中国新能源汽车在国际市场的优势将不断减弱,同时,国内新能源汽车市场的竞争也将更加激烈,中国新能源汽车出口的增速将难以维持高位;三是商用车的需求减弱,受到全球经济增速放缓、基建投资减少、环保标准提高等因素的影响,全球商用车市场的需求将出现回落,中国商用车出口的增长动力将不足。

综上所述,2024年,中国汽车出口将面临一定的挑战和压力,增速将有所放缓,但仍将保持一定的增长,成为汽车销量增速的突破口。为此,中国汽车企业应该采取以下措施:

一是加强品牌建设和产品创新。品牌是汽车出口的核心竞争力,产品是汽车出口的基础保障。中国汽车企业应该根据不同市场的特点和需求,打造具有国际竞争力的品牌形象,提升品牌知名度和美誉度,增强消费者的信任和认同。同时,中国汽车企业应该加大产品创新和研发投入,提升产品的质量和性能,满足消费者的多样化和个性化需求,增强产品的附加值和差异化优势。

二是拓展市场渠道和区域布局。市场渠道是汽车出口的重要途径,区域布局是汽车出口的战略选择。中国汽车企业应该充分利用国际贸易的便利条件,拓展多元化的市场渠道,如电商平台、跨境电商、海外经销商等,提高市场覆盖率和渗透率,增加市场份额和影响力。同时,中国汽车企业应该根据全球汽车市场的发展趋势和区域特点,优化区域布局,如加强对东南亚、非洲、拉美等新兴市场的开发,增加对欧洲、美国等成熟市场的渗透,实现区域均衡和多元化发展。

三是加强合作交流和风险防范。合作交流是汽车出口的有效方式,风险防范是汽车出口的必要条件。中国汽车企业应该积极参与国际汽车行业的合作交流,如加入国际汽车组织、参与国际汽车展会、开展国际汽车项目等,提升国际汽车行业的话语权和影响力,增进与国际汽车同行的沟通和合作,共享国际汽车市场的机遇和资源。

同时,中国汽车企业应该加强对国际汽车市场的风险防范,如关注国际汽车政策的变化、应对国际汽车贸易的摩擦、规避国际汽车市场的风险和冲突,保障国际汽车市场的稳定和发展。

总之,2024年,中国汽车出口将面临一定的挑战和压力,但也存在着一定的机遇和空间。中国汽车企业应该抓住国际汽车市场的变化和需求,加强品牌建设和产品创新,拓展市场渠道和区域布局,加强合作交流和风险防范,提升国际汽车市场的竞争力和影响力,为中国汽车市场的增长和发展贡献力量。

三连杆叫少连杆,不应该叫多连杆

标不好看

和百度合作,和360合作,吉利的眼光真毒…

中国用户这习惯,以后小马达,大电池才是压…

这车和T9有什么区别??????????

最新评论