三连杆叫少连杆,不应该叫多连杆

搜索

搜索

搜索

小鹏汽车于昨晚公布了2024年第三季度的财报,整体表现令人满意,尤其是毛利率指标非常亮眼。此前在9月份的文章《大刀阔斧改革见成效,小鹏厚积薄发》中,我们曾指出小鹏经历了一系列重大改革,并且随着新车型的推出,即将迎来新一轮增长周期。此次发布的财报数据验证了这一预测。

财报显示,低价车型提升了汽车毛利,使汽车毛利率达到了15%的新高。然而,低价车型也导致单车售价下降至19.7万元。尽管如此,销量的增长使得第三季度营收继续上升,但略低于市场预期。与大众的合作服务收入持续增加,毛利率达到了60%的新高度,进一步提高了公司的整体毛利率。研发费用的增加导致亏损环比扩大,但同比有所收窄。

让我们具体看一下几个关键数据:

首先,毛利率方面,2024年第三季度毛利率为15.3%,而去年同期和今年第二季度分别为-2.7%和14.0%。其中,汽车毛利率达到8.6%,相比去年同期的-6.1%有了显著改善。市场普遍预计M03车型上市后可以将汽车毛利率提升到7%左右,但实际数据远超预期。

从收入和成本两个角度来看,三季度单车售价为18.9万元,比上一季度下降了3.7万元。这主要是因为低价车型M03的热销,其起售价仅为11.98万元,拉低了整体销售均价。此外,原有车型如G9、P7i和G6也进行了降价促销,进一步降低了平均售价。

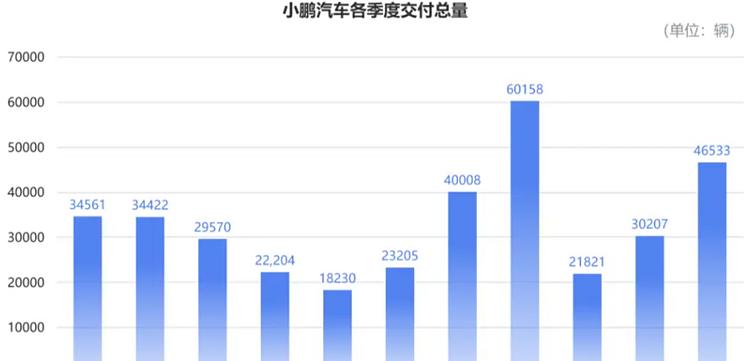

另一方面,单车成本大幅降低,降幅甚至超过了单车售价。本季度销量增长了54%,达到4.65万辆,产能利用率大幅提升,摊平了造车成本。同时,小鹏开始进军海外市场,出口贡献了约10%的销量,这也降低了成本。

高毛利率的另一个重要原因是来自与大众合作的技术授权服务收入。本季度服务其他业务收入为13.1亿元,毛利率高达60.1%。其中,小鹏与大众的合作技术研发费用毛利率更是达到了惊人的90%以上。双方自2023年7月开始合作,收入确认方式分为两部分:一是2024-2025年的小鹏获得无条件技术授权费;二是2026年开始基于联合开发的B级电动车销量挂钩的使用费。第一笔收入已在前一季度确认,第二笔收入也在本季度开始确认,这是本季度毛利率较高的原因之一。

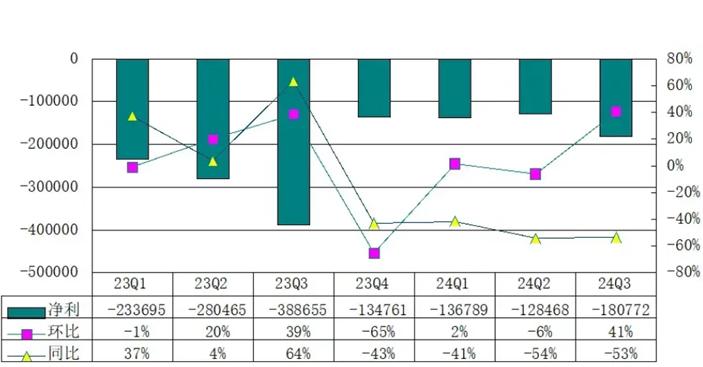

虽然小鹏汽车在第三季度仍存在净亏损,但亏损幅度已大幅收窄。2024年第三季度净亏损为-18.1亿元,相比去年同期的-38.9亿元大幅减少,但较上一季度的-12.8亿元略有增加。

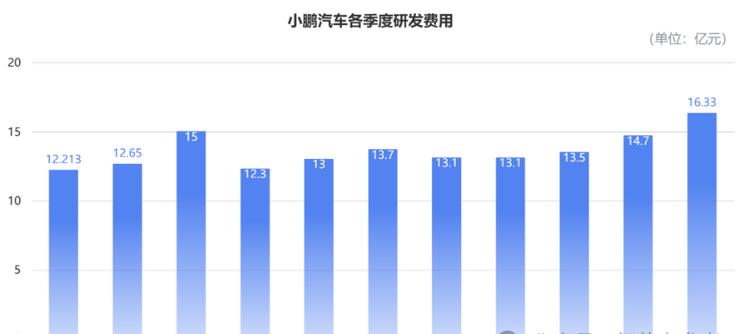

小鹏汽车一直以智能化为核心,在研发方面保持大规模投入。第三季度研发费用为16.3亿元,主要用于新车型和智能化的研发。管理层此前表示,2024年全年研发费用将保持在70亿元左右,平均每季度约20多亿元,本季度的研发支出低于预期。

销售和行政费用本季度为16.3亿元,环比小幅上升。主要原因包括MONA新车上市带来的市场营销、广告推广费用以及向经销商支付的佣金分成等。2023年9月,小鹏启动了木星计划,逐步从直营模式转向代理经销商模式。截至2023年底,小鹏引入了160家经销商,并淘汰了130多家效率低下的直营店。截至2024年6月,小鹏在全国拥有669家门店,其中70%是经销商,五线城市的经销商比例高达95.2%。攻占低线城市成为小鹏未来的发展重点,MONA车型主要面向二三线及以下城市的消费者,这也是直营转代理的重要原因。

展望未来,小鹏计划明年推出增程车型,并实现扭亏为盈。目前,M03和P7+已经开启了双班生产,管理层相信随着产能爬坡,第四季度交付量将再创新高,目标是在11月实现超过3万台的月销量。预计P7+的交付量将在今年12月达到1万以上。2025年,小鹏有信心延续今年下半年的良好势头,但预计明年的增长速度将放缓。

财务方面,公司预计随着新车发布,毛利率将稳定在两位数,并有很大概率在明年某个时间点实现盈亏平衡。2025年,小鹏计划推出4款新车,其中一款将是增程车型。此外,还将推出多个车型的改款,预计每个季度都会有新车型或更新。

在智驾方面,小鹏计划在年底的天玑5.5版本上实现端到端的NGP,打通从车位到车位的全场景,提升智驾体验。预计到2025年第四季度,能够在现有硬件下实现类似L3级别的智驾体验,百公里接管次数控制在一次左右。

出海方面,2024年第三季度,小鹏的海外销售网络已扩展到30个国家和地区,超过110家门店,占总销量的15%。2025年,小鹏将进一步扩展销售网络,覆盖北美以外超过90%的新能源市场,并开设超过300家门店。预计明年海外市场的贡献比例将与今年大致相当,但在海外投放自动辅助驾驶的时间可能会比中国晚12个月甚至更多。

接下来的两个月,小鹏需要在11月保持3-3.5万辆的销量,12月则需达到3.5-4万辆。让我们拭目以待,看小鹏能否实现这些目标。

三连杆叫少连杆,不应该叫多连杆

标不好看

和百度合作,和360合作,吉利的眼光真毒…

中国用户这习惯,以后小马达,大电池才是压…

这车和T9有什么区别??????????

最新评论