三连杆叫少连杆,不应该叫多连杆

搜索

搜索

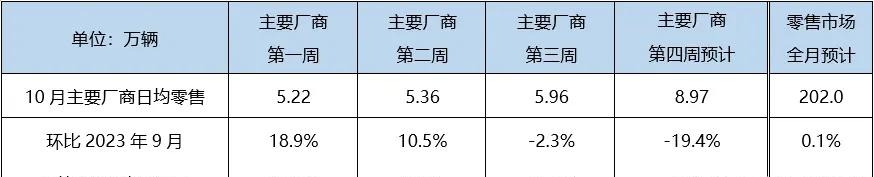

搜索根据乘联会发布的数据,预计10月份狭义乘用车的零售销量将达到202万辆,环比增长0.1%,同比增长9.5%。其中,新能源车的零售销量约为75万辆,环比增长0.9%,同比增长34.6%,渗透率约为37.1%。

从乘联会的终端调研结果来看,10月中旬乘用车市场整体折扣率约为18.7%,较9月底略有上升。这是近年来的最高水平。

在零售销量占比超过80%的头部厂商中,月初的零售目标与上个月基本持平。自主头部厂商普遍对终端市场有较高的预期,目标较上个月略微增加。

从每周销售走势来看,今年的国庆节和中秋节叠加在一起,月初的终端销售热度延续,主要厂商在10月的第一周日均销售5.22万辆,同比增长67.7%,环比增长18.9%。节后厂商恢复正常销售节奏,第二周主要厂商日均销售5.36万辆,同比增长5.0%,环比增长10.5%;第三周日均销售5.96万辆,同比增长11.4%,环比下降2.3%。到了第四周,进入月末冲量阶段,预计环比幅度与去年10月底基本相同,预计日均销售8.97万辆,综合估算10月份的零售销量将达到202万辆。

中国汽车流通协会的调研结果显示,9月份汽车经销商的库存系数为1.51,环比下降1.9%,尽管“金九”后终端库存压力有所减缓,但同比却上升了2.7%,整体库存水平仍然处于历史高位。

另外,据了解,9月份汽车消费加速恢复,汽车类消费品零售总额同比增长了3.0%。今年的国庆节期间,各地短期补贴的数量也高于往年同期,不少地方政府选择在当地车展上发放政府消费券,进一步放大了黄金周车展的效果。

乘联会指出,国庆假期结束后,各地陆续发布新的促消费政策,地方补贴的发放逐渐常态化,与企业的促销活动共同对年底车市构成了稳定支撑。今年的国庆节期间较往年提前,加上10月份工作日较多,这对终端交付也更加有利。需要注意的是,终端促销的频繁加码虽然让今年的淡季不太淡,但连续的降价浪潮也加重了终端消费者的观望情绪,使得终端促销的边际效益递减,因此10月份旺季销售的增长也相对有限。

三连杆叫少连杆,不应该叫多连杆

标不好看

和百度合作,和360合作,吉利的眼光真毒…

中国用户这习惯,以后小马达,大电池才是压…

这车和T9有什么区别??????????

终于有好转的迹象了